美国宠物鲜粮第一股Freshpet Q2净利润暴增1066%

来源 | 全球宠业出海洞察

来源 | 全球宠业出海洞察

近日,美国宠物鲜粮第一股Freshpet公布了其截至2025年6月30日的第二季度和六个月的财务业绩。财报显示,公司净销售额实现双位数增长,其中第二季度净利润更是增超10倍。

本文为大家带来Freshpet详细财报解读,并浅析其当前及未来发展战略。

01 盈利转折与战略重构

净销售额

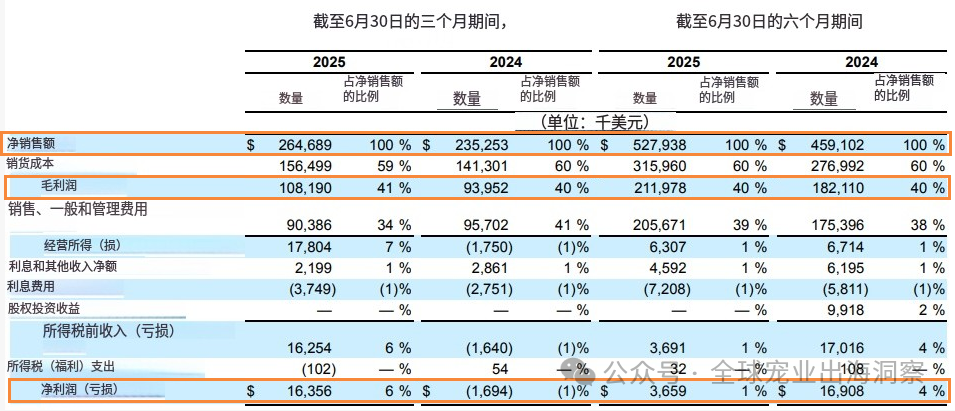

2025年第二季度,Freshpet实现净销售额2.647亿美元(约合人民币19.00亿元,撰稿时的汇率,下同),同比去年的2.353亿美元增长12.5%。上半年,净销售额增长15.0%至5.279亿美元(约合人民币37.90亿元),去年同期为4.591亿美元。

财报指出,Q2和上半年净销售额的增长分别得益于10.8%、12.8%的销量增长和1.7%、2.2%的有利价格组合。

以其核心产品来说,截至2025上半年,Freshpet通过独特的冰箱销售网络,覆盖了超过2.914万家零售门店,报告期内增加了1000家。其中,24%的商店拥有多台冰箱。

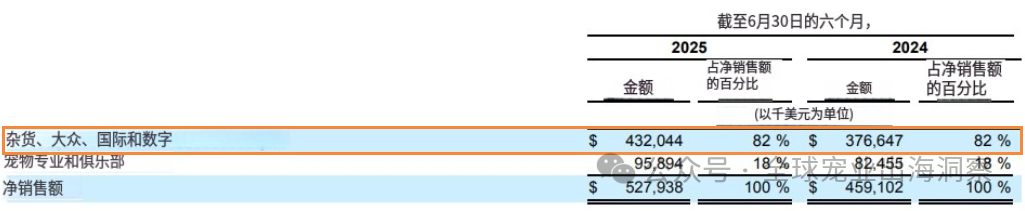

渠道上,公司82%的净销售额来自杂货、大众、国际和数字渠道。

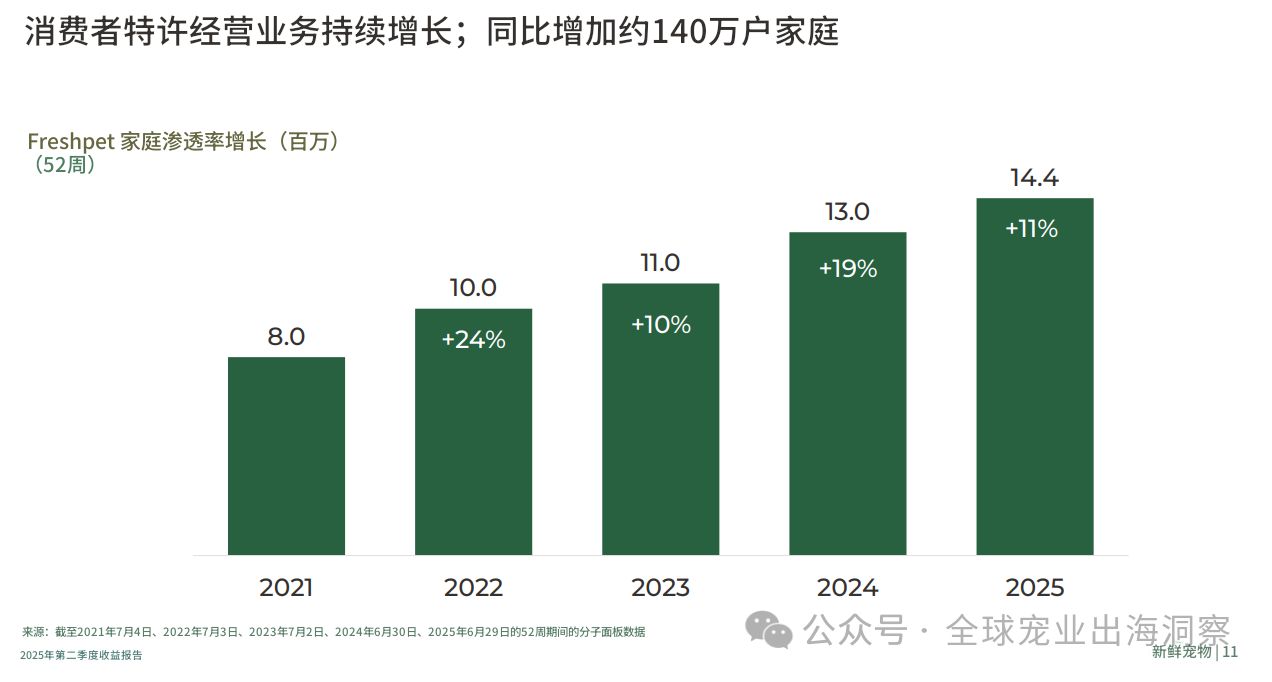

线下渠道的稳固布局,叠加家庭渗透率的提升成为推动营收增长的关键动力。Freshpet同比增加了约140万户家庭,达到1440万个。

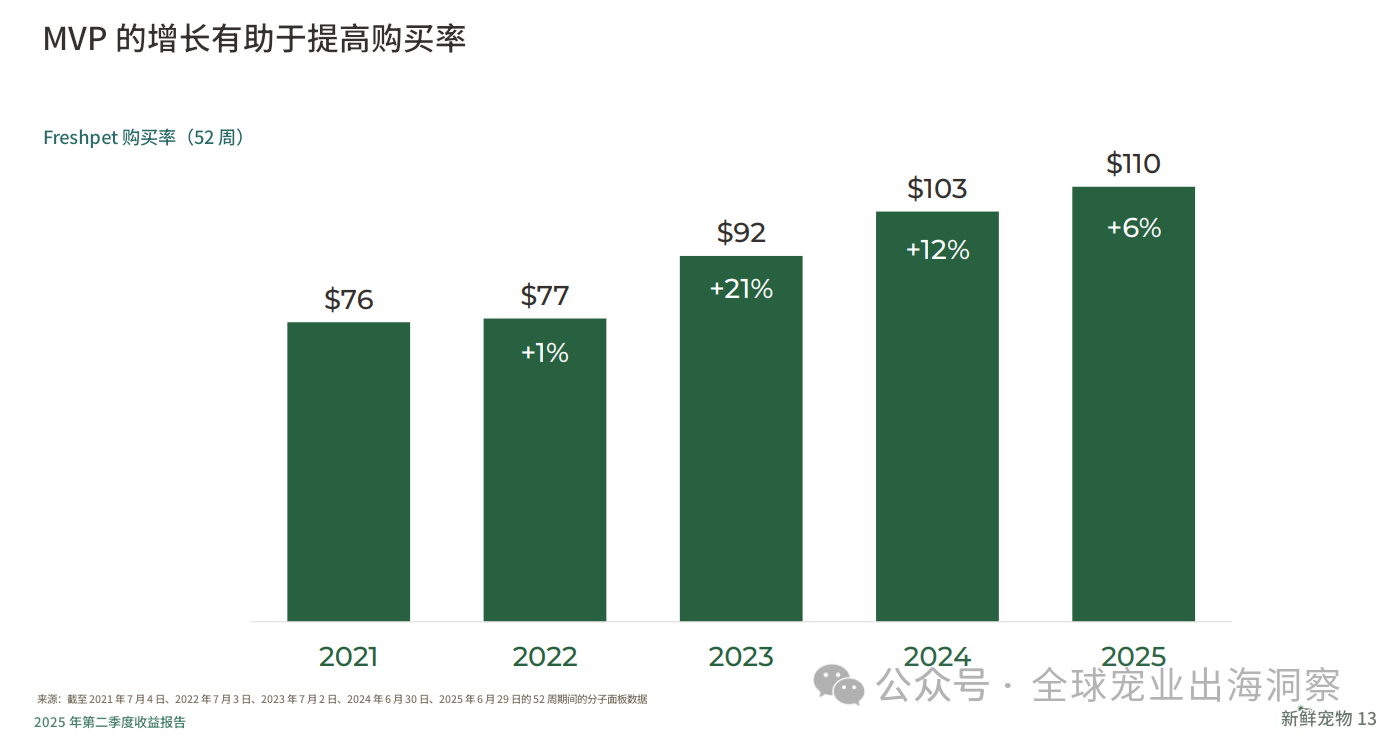

家庭渗透率的增长也推动了购买率实现增长,报告期内,Freshpet每位买家的平均消费额上涨6%,达到了110美元。

净利润

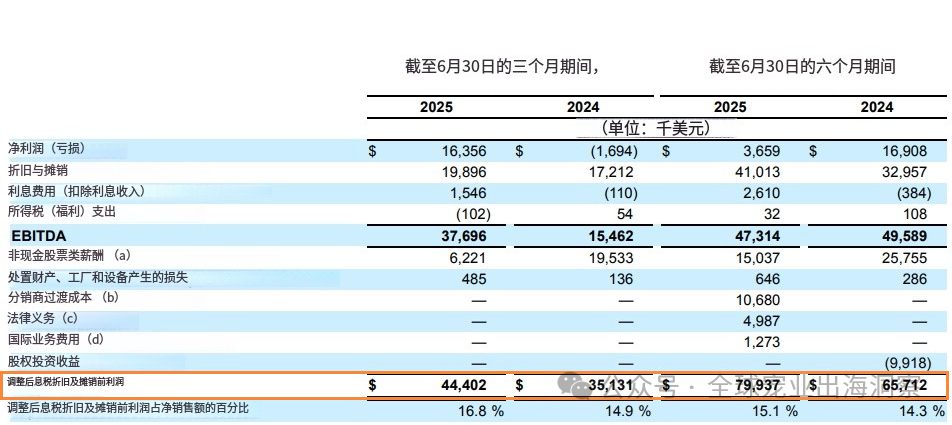

2025年第二季度,Freshpet实现了标志性盈利逆转:净利润约1640万美元(约合人民币1.18亿元),扭转去年同期170万美元亏损的局面,暴增1065.53%。上半年,净利润为370万美元,整体较去年同期大幅下降。

Q2净利润的增长则归功于销售额增长、毛利润占净销售额比例的提高以及销售、一般及行政费用(SG&A)的减少。上半年净利润减少的原因是销售、一般及行政费用(SG&A)增加,包括2025年第一季度媒体支出增加1880万美元,以及非经常性费用增加1690万美元,而去年同期股权投资收益为990万美元。销售额增长和毛利占净销售额比例提高带来的贡献部分抵消了这些影响。

毛利&毛利率

2025年第二季度,Freshpet毛利为1.082亿美元,占净销售额的40.9%(毛利率),而去年同期毛利为9400万美元,占净销售额的39.9%。调整后毛利为1.24亿美元,占净销售额的46.9%,而去年同期调整后毛利为1.08亿美元,占净销售额的45.9% 。

2025年上半年,毛利为2.12亿美元,占净销售额的40.2%,而去年同期为1.821亿美元,占净销售额的39.7%。调整后毛利为2.443亿美元,占净销售额的46.3%,而去年同期为2.095亿美元,占净销售额的45.6% 。

报告毛利占净销售额的百分比有所提升,主要由于投入成本和质量成本的降低,但部分被工厂费用杠杆率的降低所抵消。

调整后EBITDA

2025年第二季度,Freshpet调整后息税折旧摊销前利润 (EBITDA) 为 4440 万美元,较去年同期的3510万美元大幅增加。

2025 年上半年,调整后EBITDA为7990万美元,同样较去年同期的6570万美元提升不少。

调整后EBITDA的增长是由于调整后毛利润的增加,但被调整后销售、一般及行政费用的增加部分抵消。

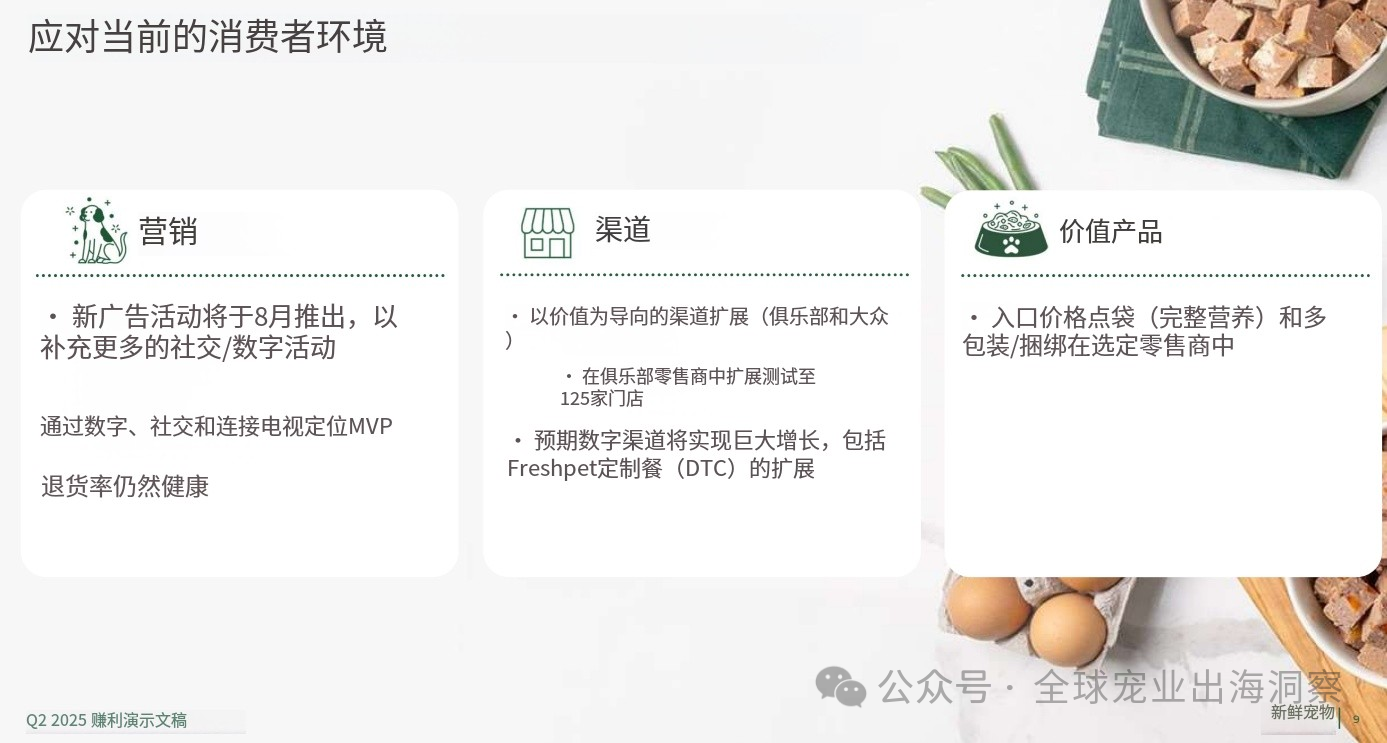

值得注意的是,面对消费环境变化,Freshpet管理层做出了战略优先级重构:将2025年销售增长目标从15-18%下调至13-16%,同时彻底移除2027年18亿美元的销售目标。这一调整并非全面退缩,而是聚焦盈利能力——维持2027年48%调整后毛利率与22% EBITDA利润率目标不变,并将资本支出削减22%至1.75亿美元。

FreshpetCEO Billy Cyr强调这是“适应经济现实”的主动调整,将资源集中于可控领域:广告投放、渠道优化与产能效率提升。

02 效率革命与产能优化

支撑Freshpet利润率扩张的是系统性运营升级。公司二季度在原料、物流与品控成本上实现170个基点的综合降本,其中质量成本占比显著下降70个基点至2.0%。

这一成果源于其制造网络的深度改造:德州Ennis工厂已跃升为利润率最高的生产基地,通过优化设计与管理,该工厂预计未来几年将承担超50%的总产量。

技术革新进一步释放资本效率。公司开发的新型袋装生产线将于2025年四季度在伯利恒工厂投产,配合现有产线改造,可在2025-2026年减少资本支出至少1亿美元。

这种“以技术换资本”的策略使业务模式逐渐转向轻资产——在维持产能扩张的同时,大幅降低增量投资需求。

同时公司广告支出占比提升至净销售额的15%(2024年同期为12.2%),8月启动新品牌活动,重点传递产品健康价值以强化溢价合理性。

渠道策略上,数字渠道被赋予更高优先级,包括定制鲜食服务(Freshpet Custom Meals)的扩展,以捕捉线上消费增量。

03 消费分化下的增长路径

尽管运营指标亮眼,Freshpet面临需求端结构性挑战:消费增速从2024年Q2的28%显著放缓至2025年Q2的12%。这一变化反映中低收入消费者对高端宠粮的敏感度提升。为应对此环境,公司启动双轨制增长策略:

一是,核心用户深化

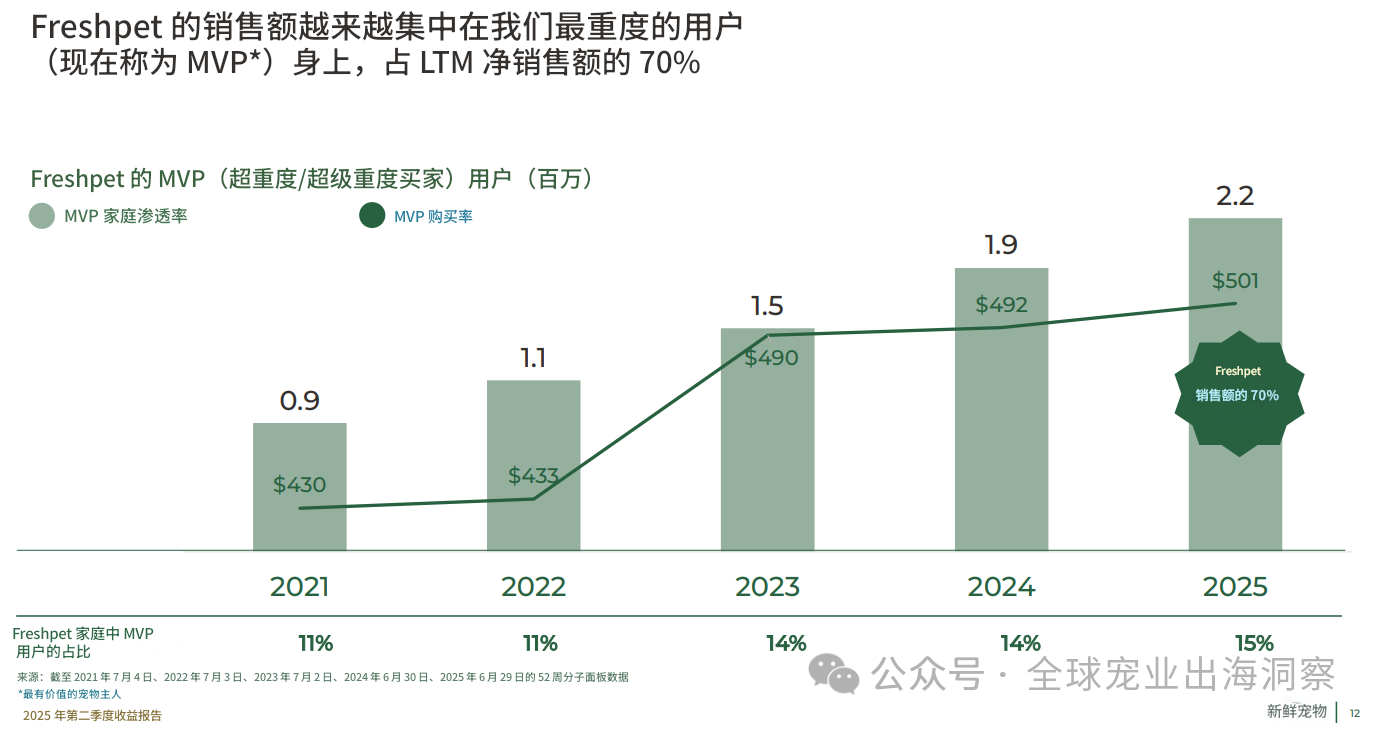

针对高价值客户群体(MVP),推出数字化精准营销,推动该群体规模增长18%至220万户,其年均消费额达501美元。

二是,价格门槛下探

在会员店等渠道扩大测试,推出Complete Nutrition等入门价位产品及多件装,吸引价格敏感客户。

04 写在最后

Freshpet的2025年Q2和上半年业绩呈现矛盾而深刻的转型图景:在战略收缩销售目标的同时,通过成本重构与技术赋能实现了盈利能力的跨越式突破。其核心能力已从单纯增长扩张,转向平衡规模与效率的精益运营。

当资本狂潮退去,这家曾以增长速度惊艳市场的宠物鲜粮先锋,正试图证明在消费寒冬中,盈利韧性比规模光环更为珍贵。而它能否在“减速时代”延续超额回报,取决于技术降本与用户分层策略能否持续对冲宏观逆风。