卤制品四巨头业绩全部下滑,绝味关店981家!卤制品生意还能干吗?

来源 | 新冻品

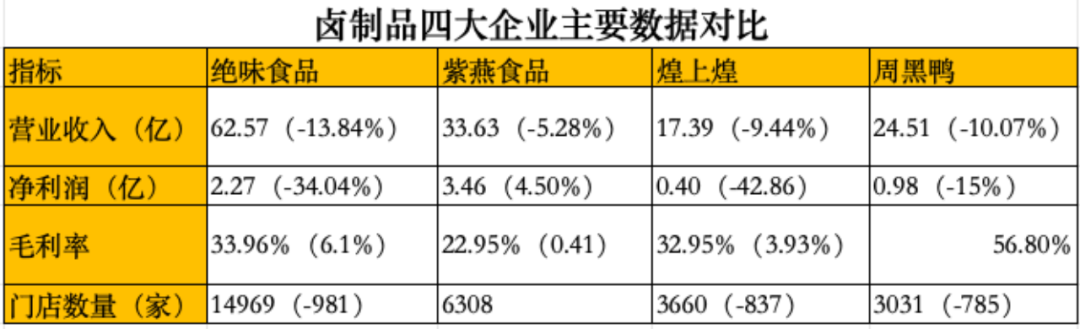

“卤味四巨头”业绩集体出现下滑。

截至4月18日,绝味食品、紫燕食品、煌上煌、周黑鸭均发布2024年财报。

01、销量下滑

截至4月18日,绝味食品、紫燕食品、煌上煌、周黑鸭均发布2024年财报。从财报数据来看,四家卤味品牌营收均出现不同幅度下滑,净利方面仅紫燕食品一家有增长,其他均也是下滑。

绝味食品——2024年市场竞争加剧,消费需求增速放缓,年轻消费群体对创新品类、即时体验及品牌互动提出更高要求;

紫燕食品——主要原因是营业收入下降,同时营业成本和费用相对刚性,导致净利润大幅下滑。

周黑鸭——销售量下降,导致公司收益随之减少;

煌上煌——顾客购买力和消费场景变化,导致酱卤肉制品加工业老店单店收入同比下降。卤制产品的销量下滑成为各家业绩下滑的主要原因之一。

02、紫燕食品唯一净利增长的企业

紫燕食品在2024年营收下降但净利润逆势增长的现象,反映了企业在行业调整期的战略转型成效。

其背后逻辑可归结为成本优化、结构升级、效率提升三个维度:

成本优化:供应链数字化重构成本模型

柔性供应链降本

年报提及“冷链物流体系全面升级”,通过物联网、大数据实现运输损耗率下降8%,配送效率提升20%。

生产端规模化效应

智慧工厂引入自动化设备后,单位人工成本下降15%,如藤椒鸡生产线实现全自动分拣包装,单班次产能提升30%。同时,集中采购锁定温氏股份、正大、中粮等头部供应商的原料价格,对冲了禽类周期波动(如2024年鸡肉价格同比下降6%)。

结构升级:高毛利业务对冲收入缺口

年轻化产品矩阵提效

针对大学生客群推出的“校园套餐”毛利率达58%,高于传统产品线(平均52%)。通过精简SKU(减少15%长尾产品),聚焦爆款套餐(如夫妻肺片+素菜组合),单店坪效提升12%,弥补了门店扩张放缓的影响。

海外市场溢价突破

墨尔本门店客单价达国内1.8倍,且通过本地化采购(澳洲牛肉成本低于进口)实现毛利率65%。海外业务虽营收占比仅3%,但贡献了8%的净利润,成为利润增长新引擎。

效率提升:数字化中台释放管理红利

费用端精准管控

营销费用率从12.3%降至10.5%,主因校园赞助替代传统广告(单次活动成本降低40%);管理费用率下降1.2个百分点,源于SAP-ERP系统上线后,跨部门协同效率提升,审批流程缩短50%。

销售预测系统将存货周转天数从35天压缩至28天,减少滞销品计提减值(2024年资产减值损失同比减少3200万元),直接增厚净利润。

行业的下半场,不是比谁更卷,而是比谁更懂利润公式。

03、竞争逻辑扩规模转向提效率

近两年,门店扩张一直都是绝味食品的主线之一。根据财报数据,2022年,绝味食品门店数量超过15000家,净新增门店数1362家;截至2023年底,绝味食品门店总数达15950家,净新增门店数874家。

2024年绝味门店数量减少981家。

煌上煌和周黑鸭同样在近年来进行了门店扩张!但是2024年财报数据可以看到都有大批量的关店。

我们认为行业的竞争逻辑从“扩规模”转向“提效率”。

供应链决胜——数字化

绝味食品2024年进行了供应链的深度整合:新建3座智慧工厂,全国生产基地达25个,实现“300公里当日达”,物流成本占比降至4.3%(行业平均6.5%)。

紫燕食品通过数字化供应链的升级,冷链配送效率提升20%,损耗率降至1.2%(行业平均3%)。

产品创新聚焦“健康+地域化”

健康升级:四家企业均推出减盐、零添加产品线,周黑鸭“轻卤系列”毛利率达60%。

风味本地化:紫燕在西南市场推出“折耳根拌鸡”,绝味在湖南试点“剁椒鸭头”,区域特色单品贡献营收超10%。

回看四大卤味巨头年报分析,揭示出三大行业定律:其一,万店规模并非终点,供应链的数字化渗透率才是决定盈利能力的隐形护城河;其二,健康化升级打开了10%以上溢价空间,但需警惕"伪创新"陷阱;其三,区域市场深度运营能力正在重构增长曲线——通过"中央工厂+地域化研发+网格化配送"的铁三角模式,头部品牌在存量市场中开辟出20%以上的结构性增长空间。

当资本驱动的跑马圈地时代落幕,卤味赛道迈入存量竞争时代,新冻品也将持续关注头部品牌的战略转型。