胖东来卖爆“预制菜”?揭秘5类玩家“抢钱大战”的冰山一角

作者 | 巴玖

来源 | 新食材

胖东来的半成品菜卖爆了,麻辣香锅、糖醋排骨等产品被频繁推荐,网友评论称“胖东来的预制菜配料表比脸还干净”,货架被抢空。

消费者一边吐槽“预制菜是科技狠活”,一边用钱包投票——胖东来方便、低价、透明、高性价比的半成品菜,正掀起的厨房革命!

但这场争夺战背后,究竟是谁在分食市场红利?谁又在收割消费者的焦虑?我们拆解了5类核心玩家,揭开预制菜品江湖的真相。

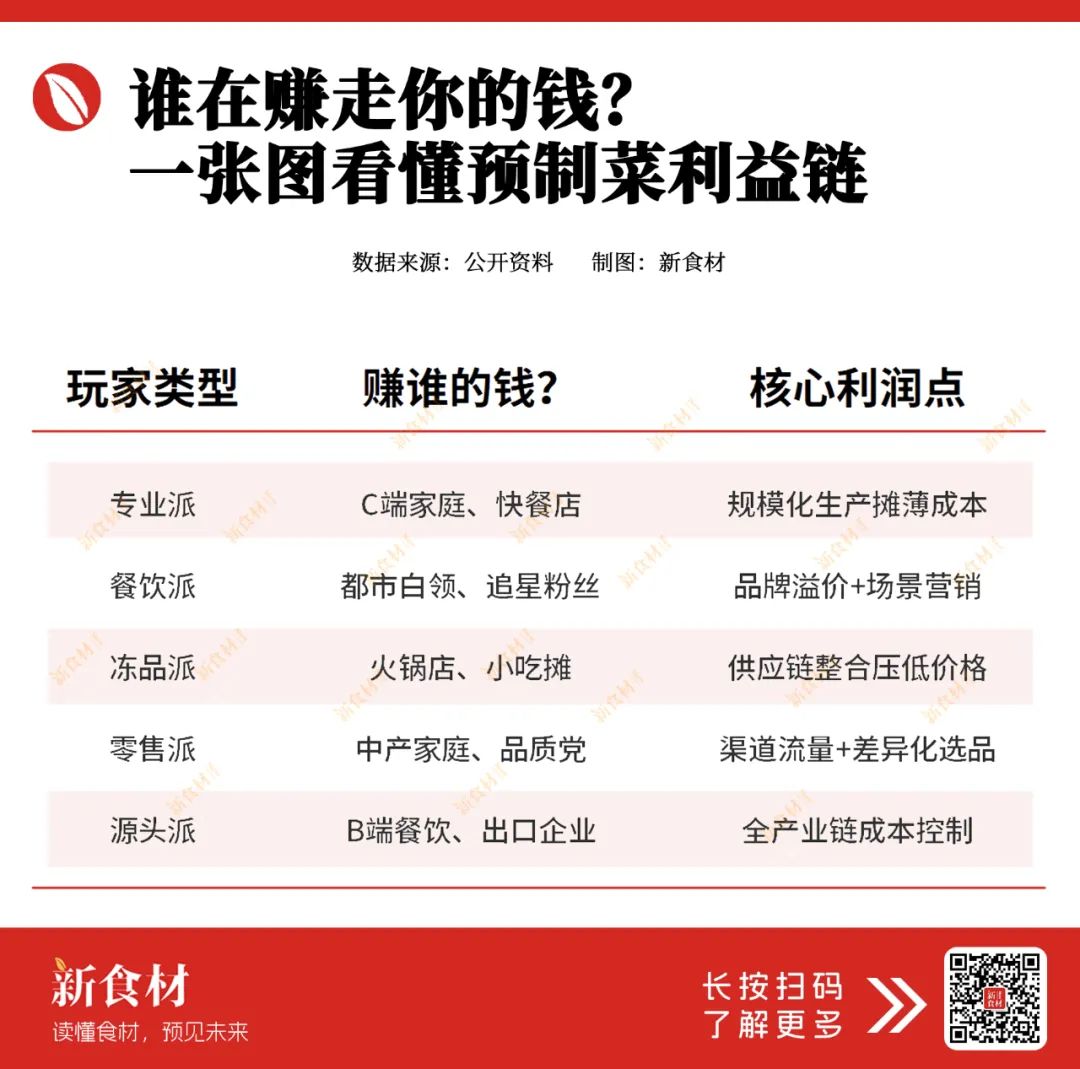

五大派系混战:中央厨房与纯预制菜的“左右互搏”

1. 专业派:标准化为王,靠“供应链铁军”抢市场。

代表品牌:味知香、珍味小梅园、聪厨等。

核心逻辑:专注预制菜研发,用工业化思维替代厨师手艺。

以味知香、珍味小梅园、聪厨为代表的专业派,将预制菜视为“去厨师化”的革命。例如,通过工业化生产替代传统烹饪,味知香SKU超300个,覆盖八大菜系,以15-30元的性价比抢占家庭市场。

其核心逻辑在于规模化摊薄成本,但隐患也随之浮现:产品同质化严重,消费者抱怨“吃不出锅气”,工业化与烟火气的矛盾难以调和。

2. 餐饮派:中央厨房VS纯预制菜,餐饮派内部已分化为两大阵营。

代表品牌:海底捞、西贝、南城香、眉州东坡、米村拌饭、萨莉亚等。

核心逻辑:将餐厅招牌菜通过中央厨房做成半成品菜或是直接使用预制菜,以提高餐厅的效率。

中央厨房派(西贝、南城香等):将餐厅招牌菜通过自有中央厨房转化为半成品菜,提升餐厅坪效及人效比,利用品牌溢价实现高毛利。例如,西贝“蒙古牛大骨”不仅有堂食还有预制版本,预制菜版本售价179元/2.04kg。

按照预制菜的国标定义,中央厨房制作的菜肴、仅清洗/分切的净菜、速冻主食(如馒头、汉堡等)均不属于预制菜。但是,中央厨房出品的菜肴也存在一定的争议。所以,乡村基在面对预制菜质疑时,甚至选择关闭了中央厨房,坚持门店现炒。

纯预制菜派(米村拌饭、萨莉亚等):直接使用预制菜,以极致效率压缩成本。米村拌饭的“安格斯肥牛饭”单价26元,但预制菜包采购成本不足10元,毛利率超60%。这类企业“光明正大”售卖预制菜,用低价和透明化策略吸引价格敏感型消费者。

米村拌饭原材料供应商二者的区别在于:中央厨房派试图平衡品牌调性与效率,而纯预制菜派彻底拥抱工业化,但均面临消费者质疑:“花高价买预制菜,为何不直接点外卖?”

3. 冻品派:借冷链江湖,靠“渠道霸权”闷声发财。

代表品牌:安井、三全、思念等

核心逻辑:供应链优势明显,借原有冻品渠道(商超、夫妻店)无缝切入预制菜,以品牌+质价比抢占BC端市场。

安井、三全等冻品巨头,依托原有冷链渠道强势切入预制菜。

自2020年起,安井通过收购、并购、开发子品牌等手段,快速拿下预制菜赛道的入场券,打造出酸菜鱼、小龙虾、小酥肉等爆款。

三全于2022年推出了“空气炸锅系列”和“菜饭一体”的微波炒饭系列,为预制菜市场注入新活力,并不断扩充和完善预制菜新品类,试图与便利店鲜食正面交锋,但如何平衡便捷与品质仍是难题。

速冻食品企业在预制菜生产的关键指标——标准化、工业化、冷链等方面具有显著优势。BC兼顾模式,使其在产业中自然拥有了一批忠实的“粉丝”。

4. 零售派:新鲜人设破局预制焦虑,开启信任消费。

代表品牌:胖东来、盒马、叮咚买菜、永辉超市等

核心逻辑:借助线下商超实体和近场电商,无缝切入半成品菜或预制菜,改变居民的饮食消费习惯,抢占C端市场。

胖东来以“新鲜”为卖点,其半成品菜由中央厨房制作,主打“当日制作,当日出清”,货架抢空背后是品牌信任的胜利。与此同时,胖东来的半成品菜也陷入“是否是预制菜”的争议。

若胖东来的半成品菜仅涉及简单分切和搭配(如净菜),则可能属于食用农产品,而非预制菜;若经过工业化预加工(如腌制、滚揉等)且需用户加热/熟制,则符合预制菜定义。

此外,生鲜电商也在进一步助推预制菜行业的发展,不过也越来越偏离生鲜电商的初衷。

根据财报数据显示,叮咚买菜的预制菜SKU数量从2021年的200个激增至2023年的1800个,占总商品数的35%,而生鲜直采比例则从70%下降至40%,更多地转向预制菜代工厂采购,这使得叮咚买菜似乎逐渐失去了其生鲜底色。

5. 源头派:从农场到餐桌,靠“成本碾压”称霸。

代表品牌:新希望、龙大美食、圣农发展、国联水产、恒兴水产等。

核心逻辑:农牧水产巨头掌握上游产业链,由B端转C端消费市场,成本比中小玩家更低。

新希望、国联水产等源头企业,凭借全产业链掌控实现成本碾压。国联水产将对虾出口级原料转内销,成本比中小玩家低25%;圣农发展自建“炸鸡宇宙”,从鸡苗到脆皮炸鸡全覆盖,成为肯德基、华莱士等快餐的供应商。然而,源头派的扩张被批“资本收割农业”,低价策略挤压小农生存空间,引发伦理争议。

预制菜的“便利”背后,我们究竟失去了什么?

胖东来用中央厨房卖爆半成品菜,米村拌饭用质价比吸引消费,盒马预制菜在春节热销……这场内卷的本质,是商家用“效率革命”替代“烟火气”,用“标准化”消解“个性化”。

消费者看似赢了便利和低价,却可能失去:烟火气、选择权和信任感。但或许,这也是时代的必然——当年轻人挣扎在加班与生存之间,当餐饮老板困在成本与利润的牢笼里,预制菜至少提供了一种“妥协的温柔”。

数据显示,2024年,预制菜市场规模破6000亿,但胖东来用数据划出分水岭。未来的赢家,或许是那些既懂效率、又懂人心的玩家:用透明供应链重建信任,用技术创新保留风味,让“预制”不再是贬义词,而是另一种生活美学。

就像那些被抢光半成品菜,消费者会用钱包投票:要么像胖东来一样,把“安心”和“质价比”刻进DNA;要么守着过期套路,等着被踢出牌桌。这场革命没有中间选项——

消费者吃进嘴里的,不该是谜题,而是答案。